一、 市場概述

2007年第三季度(7-9月)是中國空調市場的傳統銷售旺季。受夏季高溫天氣持續、居民消費能力提升及房地產市場持續升溫等多重因素驅動,本季度空調市場整體呈現穩健增長態勢。與去年同期相比,國內空調銷量與銷售額均實現顯著提升,市場活躍度較高。原材料成本上漲、能效標準升級以及市場競爭白熱化等因素,也為行業帶來了新的挑戰。

二、 市場運行特點

- 銷量持續攀升,旺季效應明顯:第三季度高溫天氣范圍廣、持續時間長,直接刺激了空調的終端消費需求,家用空調銷售量達到全年峰值。渠道庫存得到有效消化,廠商出貨順暢。

- 產品結構升級加速:高能效比(如新國標1、2級能效)、環保(無氟變頻)、健康(殺菌、自清潔)以及外觀設計時尚化的中高端產品市場份額持續擴大。變頻空調的普及速度加快,成為市場增長的主要引擎之一。

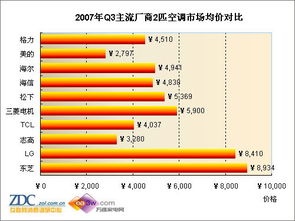

- 品牌集中度進一步提高:以格力、美的、海爾為代表的國內一線品牌憑借其強大的技術研發、完善的渠道網絡和品牌影響力,市場份額總和超過65%,市場主導地位穩固。二線品牌及區域性品牌競爭壓力加劇。

- 價格戰趨緩,價值競爭凸顯:雖然促銷活動頻繁,但單純的低價競爭不再是市場主流。廠商更多通過技術升級、功能創新和售后服務增值來提升產品溢價能力,整體市場均價較往年同期略有上浮。

- 渠道變革深化:大型家電連鎖賣場(如國美、蘇寧)仍是主力銷售渠道,但其市場份額增長趨于平穩。制造商對自有渠道(專賣店)的建設和維護投入加大,三四級市場及農村市場的渠道下沉戰略得到深入執行。

三、 競爭格局分析

- 第一陣營(格力、美的、海爾):格局穩定,三者通過技術、規模、品牌和渠道的全方位競爭,持續拉大與后續品牌的差距。格力在技術口碑和專賣店體系上優勢明顯;美的在產品線廣度和營銷創新上表現突出;海爾則在服務品牌和高品質形象上深入人心。

- 第二陣營(奧克斯、志高、海信科龍等):競爭激烈,各品牌通過差異化策略尋求突破。如奧克斯主打“年輕化”和“性價比”,志高強調“高端變頻”,海信則依托變頻技術積累深耕市場。

- 外資品牌(大金、松下、三星等):主要集中在高端變頻和多聯機中央空調領域,憑借技術優勢占據利潤較高的細分市場,但在整體家用分體機市場份額相對有限。

四、 主要驅動與制約因素

驅動因素:

1. 宏觀經濟持續向好,城鎮居民可支配收入增長,構成消費基礎。

2. 極端高溫天氣的直接需求拉動。

3. 新房裝修和家電更新換代需求持續釋放。

4. 能效標準提升與消費者節能環保意識增強,推動產品更新需求。

5. 三四級及農村市場潛力逐步發掘。

制約因素:

1. 銅、鋁、鋼材等主要原材料價格高位運行,持續擠壓制造企業利潤空間。

2. 國家能效標準日趨嚴格,對企業技術研發和生產成本提出更高要求。

3. 市場競爭同質化現象依然存在,部分區域和渠道價格競爭激烈。

4. 房地產市場調控政策的不確定性,可能對未來關聯需求產生影響。

五、 發展趨勢與建議

發展趨勢:

1. 技術驅動成為核心:變頻化、高能效、環保制冷劑(R410A)、智能控制將是未來產品發展的明確方向。

2. 市場細分與個性化:針對不同戶型、不同消費群體的細分產品(如藝術化柜機、小巧掛機、家用中央空調)將更受青睞。

3. 服務競爭價值提升:安裝、清洗、延保等售后服務將成為品牌價值的重要組成部分和新的利潤增長點。

4. 渠道融合與下沉:線上渠道(B2C)開始萌芽并展示潛力,線下渠道將繼續向縱深市場滲透。

建議:

1. 對制造商:應加大變頻核心技術、節能技術和環保技術的研發投入,構建差異化競爭優勢;優化供應鏈管理以應對成本壓力;深化渠道改革,注重線上線下的融合與三四級市場的精耕。

2. 對渠道商:加強與優勢品牌的戰略合作,優化產品組合;提升物流配送與安裝服務質量;關注并嘗試新興的電商銷售模式。

3. 對投資者與行業觀察者:應重點關注在技術升級中領先、渠道控制力強、品牌價值高的頭部企業,以及能在細分市場建立獨特優勢的創新型企業。

六、

2007年第三季度,中國空調市場在旺盛的季節性需求帶動下實現了規模增長,產業內部的結構性升級特征愈發明顯。市場競爭正從規模與價格,逐步轉向技術、品牌與服務的綜合價值競爭。能夠準確把握能效升級、消費升級趨勢,并具備核心技術、高效渠道和良好品牌形象的企業,將在下一階段的行業整合中占據更有利的位置。